正规配资app下载 太平洋: 给予劲仔食品买入评级, 目标价位17.64元

太平洋证券股份有限公司郭梦婕近期对劲仔食品进行研究并发布了研究报告《收入稳健增长,净利率持续改善》,本报告对劲仔食品给出买入评级,认为其目标价位为17.64元正规配资app下载,当前股价为14.89元,预期上涨幅度为18.47%。

劲仔食品(003000)

事件:公司发布2024年一季报,2024Q1实现营收5.40亿元,同比+23.58%;归母净利润0.74亿元,同比+87.73%;扣非净利润0.58亿元,同比+77.45%。

点评:净利润表现亮眼,收入端稳健增长。2024Q1利润落于此前预告中枢,收入实现稳健增长。2024Q1小鱼维持双位数增长,鹌鹑蛋月销维持较高水平。鹌鹑蛋新产能将于二季度开始投产,鹌鹑蛋价格同比去年和环比2023Q4均明显回落,2024Q1鹌鹑蛋毛利率持续爬坡。近期鹌鹑蛋推出茶香新口味,后续将继续研发鹌鹑蛋差异化新品,力争通过口味创新引领行业。同时公司近期推出短保豆干新品,新品有望贡献收入增量。分渠道来看,线下渠道维持较快增长,电商由于价盘管控和费用投放有所控制使得增速有所降速。分规格来看,小包装和散称维持高速增长,散称由于鹌鹑蛋放量增速最快,大包装由于电商略有降速增长放缓。今年公司积极开拓BC网点,并且推动现有网点中大包装和散称系列的铺市,伴随鹌鹑蛋新产能落地,鹌鹑蛋大单品持续放量有望朝10亿目标迈进。

原材料下行释放成本红利,规模效应和供应链效率优化致净利率持续抬升。2024Q1公司毛利率为30.02%,同比增加4.04pct。原材料价格下行释放成本红利,3月鹌鹑蛋市场价格同比降幅超过30%,环比上月持续下行,小鱼原材料价格同比去年有所下降。同时规模效应和供应链优化带来效率提升助力毛利率提升。2024Q1公司销售/管理/研发/财务费用率别为13.12%/3.88%/1.83%/-1.50%,同比+1.24/+0.02/+0.21/-0.98pct。销售费用率提升系部分营销费用后置,管理费用率相对稳定。毛利率改善带动净利率达13.80%,同比增加4.80pct,环比2023Q4持续提升。

投资建议:公司以大单品模式为核心,用“大包装+散称”助推产品矩阵优化,完善全渠道的布建,推动高势能渠道增长,我们看好公司中长期的发展空间。预计2024-2026年EPS分别为0.63/0.81/1.01,对应PE分别为24x/19x/15x,按照2024年业绩给予28倍,目标价17.64元,维持“买入”评级。

风险提示:渠道推广不及预期;原材料价格上涨;新品推广不及预期;食品安全问题。

证券之星数据中心根据近三年发布的研报数据计算,光大证券叶倩瑜研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利2.77亿,根据现价换算的预测PE为24.74。

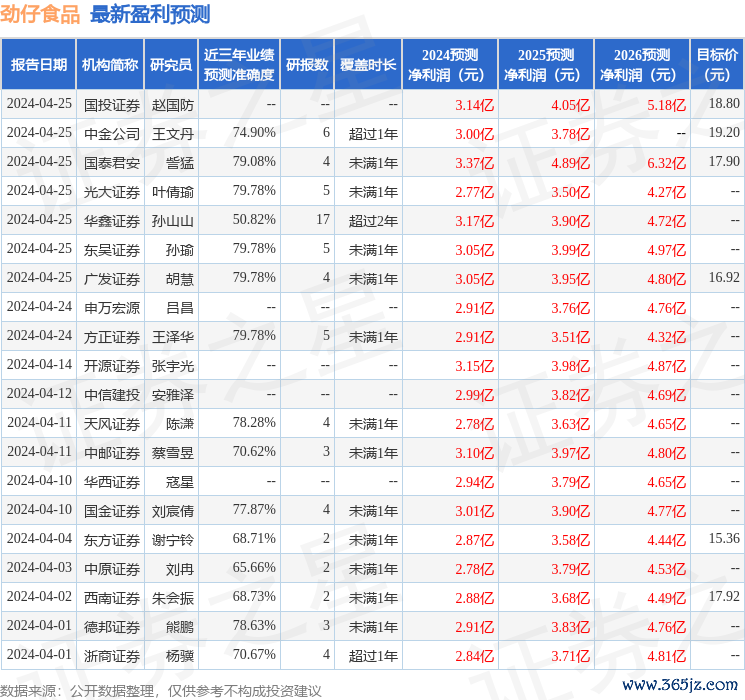

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级正规配资app下载,买入评级30家,增持评级3家;过去90天内机构目标均价为17.05。

热点资讯

- 实盘股票配资网站 港股异动 | 重庆钢铁股份(01053)涨超5% 机构认为顺周期+产量平控强预期下

- 配资专业网 山东路桥:公司致力于立足主业优势,以更好的经营业绩回报广大投资者

- 大智慧配资 菜鸟计划数周内交表: 或成阿里“1+6+N”中首个启动上市的集团

- 2024配资APP 东吴证券:商品涨 股价会跟涨?

- 陕西配资平台 中信证券:美国通胀数据暂时反弹 持续走高概率仍小

- 线上配资平台 丰乐种业筹码连续3期集中

- 安全股票配资平台 美国经济还衰退吗?华尔街吵翻了

- 配资app下载 长盈集团(控股)公布中期业绩 净利1637.7万港元同比扭亏为盈

- 炒股开户 食品饮料板块净流入37亿元居首,龙虎榜机构抢筹多股

- 在线杠杆炒股 中国概念股收盘: 小鹏汽车涨近10%、新氧绩后涨逾8%, 每日优鲜跌超10%